终端产品023-68050720 材料器件023-68058666

来源:BOB0体育直播 作者:BOB0直播体育赛事 发布日期:2024-05-13 02:42:09

原标题:国泰君安中小盘·初次掩盖【碳元科技(603133):5G已来,布局热管/VC迎候职业盈余】

5G浸透率加快,手机散热需求倍增。公司以导热石墨为本,布局热管/VC迎候职业盈余,且陶瓷/玻璃盖板亦放量在即。初次掩盖给予“增持”评级,目标价35.50元 。

初次掩盖给予“增持”评级,目标价35.50元 。商场忧虑智能手机进入存量商场,散热商场竞赛剧烈,价格下行压力大,可是咱们以为5G带来散热职业需求倍增,公司活跃布局热管和均热板(VC)范畴,行将享用新一轮职业盈余。估计公司2019-2021年营收分别为5.60、16.60、23.65亿元,归母净赢利0.06、1.48、2.49亿元,2019-2021对应EPS 0.03、0.71、1.18元。结合可比公司及本身增速,给予目标价35.50元,对应2020年PE 50倍,初次掩盖给予“增持”评级。

以高导热石墨资料为中心,活跃拓宽热管/VC、陶瓷/玻璃盖板等范畴。公司2018年营收5.42亿元,2012-2018年复合增速为24.48%,坚持快速添加。受毛利率和费用影响,净赢利体现偏弱。公司产品首要为高导热石墨膜系列产品,客户包含华为、三星、OPPO等,其间高导热石墨膜为2018年收入5.07亿元,营收占比为93.52%,在石墨范畴居于职业抢先地位。近年公司活跃加大研制投入,估计2020年5G散热均热板、陶瓷盖板等事务将实现从0到N的打破。5G逐步落地,活跃扩产迎候职业盈余 。5G浸透率不断加快,IDC估计2019-2023年5G手机销量年复合添加率将达180%,到2023年5G手机将超7亿部。因为5G布景下智能手机等消费电子产品对散热要求更高,带来手机散热工业需求大幅上涨,商场潜力巨大。公司依托高导热石墨膜,活跃拓宽VC事务。现在公司VC在华为5G手机供应链开展顺畅,2020年开端享用职业盈余。

商场忧虑手机销量进入存量商场,散热商场竞赛剧烈,价格下行压力大,可是咱们以为,5G手机对散热需求倍增,一起5G手机2020年开端加快浸透,从而推进手机散热商场量价齐升。公司在均热板(VC)范畴布局较早,现在公司VC在华为5G手机供应链开展顺畅,2020年开端享用职业盈余。

公司成立于2010年,中心事务为散热范畴,要点聚集高散热石墨膜等相关产品,具有江苏省高导热石墨膜工程技能研究中心。公司高导热石墨服务于国内外品牌手机及平板电脑厂商,下流客户包含三星、华为、OPPO、Vivo等手机厂商。

公司首要产品为高导热石墨膜,其他事务包含陶瓷背板、智能家居五恒体系等 。其间高导热石墨膜产品营收占比最大,2018年收入达5.07亿元,总营收占比为93.52%,是公司首要收入来历;而智能家居五恒体系为近三年新增事务,2018年收入1544万元,比较2017年添加了58.20%。

公司具有杰出的客户资源,包含三星、华为、vivo等 。凭仗杰出的产品功能和优异的服务,公司高导热石墨膜等产品安稳供货于三星、华为、OPPO、VIVO、魅族等国内外闻名品牌手机厂商。2018年公司高导热石墨膜使用包含三星NOTE9、S9、A9, 华为P20,、MATE20,OPPOR17,VIVO X21等机型。现在公司大客户包含华为、宇为、三星、OPPO和浩鸿等,2018年前五大客户的收入占比为48.32%。

公司营收坚持快速添加,净赢利相对安稳 。2012年开端公司营收坚持快速添加态势,从1.17亿元添加至2018年的5.42亿元,年复合增速到达24.48%。一起,受商场竞赛影响,公司产品毛利率继续下降,近几年净赢利相对安稳,2018年净赢利为0.51亿元。

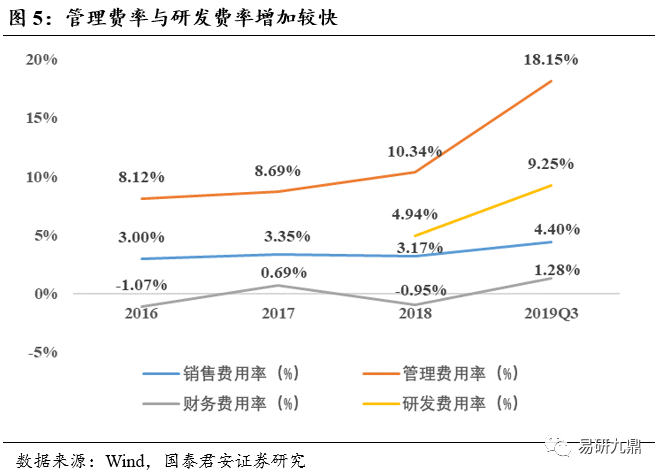

受商场竞赛影响,公司毛利率呈下降趋势 。2012年公司毛利率为68.01%,净利率为51.46%,在同业中处于较高水平。可是这以后,跟着商场竞赛加重,公司毛利率继续下滑,2018年降至22.95%。一起因为公司加大研制力度,致净利率也继续下滑。净利率从2012年的51.46%,降至2018年的9.39%。

工业链上游PI膜本钱占比最大,石墨膜价格逐步走低。公司主营产品高导热石墨膜,上游首要为聚酰亚胺膜(PI膜),占本钱的35.81%。PI膜归于高技能壁垒职业,全球商场出现高度的独占形状,首要由国外少量厂商主导。一起,因为石墨膜散热产品商场竞赛剧烈,价格继续走低,公司主营产品高导热石墨膜价格也随之继续下滑,2013年石墨膜价格为1373元/平方米,2016年末降至174元/平方米,降幅超越85%。石墨产品全体毛利率也从2012年的56.66%降至2018年的23.37%。

公司注重产品研制立异,继续加大研制投入。自2014年以来,公司研制投入不断添加,2018年公司自主研制项目16项,具有授权专利65项,其间发明专利34项,实用新型专利29项,外观设计专利2项;先后与中科院山西煤化所、江南石墨烯研究院等科研院所展开产学研协作,使用各自优势与资源,开发投合商场需求的新产品。2019年公司前三季度研制开销同比添加76.22%,占前三季度营收的9.25%。

散热商场空间规划继续添加,为公司带来宽广的开展前景。依据前瞻工业研究院数据核算,2017年我国散热职业商场规划挨近1380亿元,环比添加8%,估计2019年散热职业商场规划将到达1621亿元,同比添加8.70%。未来跟着5G商用化进程的加快,2018-2023年国内散热工业年复合成长率8%,估计2023年总商场规划添加至2202亿元。

手机散热,石墨为主 。石墨导热功能远超钢、铜、铁等多种金属资料,具有易加工且、高安稳性的特色。将石墨片贴附于手机内部的电路板上,使用石墨独有的晶粒取向,顺着两个方向均匀导热,可迅速将芯片发生的热量均匀传递到石墨片的各个方位,到达散热作用。

高导热石墨是使用特别烧结工艺,对依据碳资料的高分子薄膜重复进行热处理加工,从而制成导热率极高的片状资料,具有厚度薄、散热效率高、重量轻等特色。在消费电子产品部分过热、需快速导热、空间约束等场景,高导热石墨膜供给了很好的散热解决计划。因而近年来高导热石墨膜在智能手机、超薄笔记本电脑、平板电脑和LED电视等消费电子产品范畴得到广泛运用。

高导热石墨范畴外企抢先。碳元科技首要产品高导热石墨,该范畴首要由外资企业领导。公司的海外首要竞赛对手包含日本松下、Kaneka,美国Parker Hannifin等,其间日本松下石墨膜可达10μm,是世界上最大的石墨电极生产者,为职业的技能标杆。

国内散热企业竞赛力不断提高,碳元科技为职业龙头。国内散热企业包含碳元科技、中石科技、中易碳素、博昊科技、新纶科技等,碳元科技是国内高导热石墨膜的头部企业。一起公司活跃布局5G用散热产品,其均热板产品厚度可做到0.3mm以下,导热系数20000w/mk以上,技能水平处于业界抢先地位。

5G加快浸透,IDC估计2023年5G手机销量7.73亿台。IDC估计2019-2023年5G手机销量年复合添加率达126%,浸透率将从2019年0.9%添加到2023年的51.41%,2023年全5G智能手机出货量将到达7.73亿台,职业处于快速开展期。

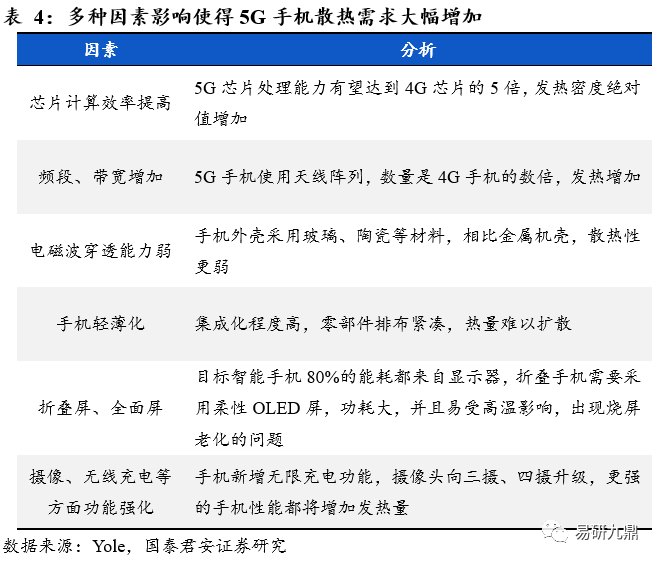

5G手机散热需求倍增,散热工业继续收益。5G手机功能不断提高,随之而来的功耗也大幅提高,带来的散热需求也继续提高,具体体现为:5G手机芯片核算才能比4G芯片高5倍以上,功耗高2.5倍左右;一起跟着AI、AR使用添加,手机运算速度及数据处理才能继续提高,手机发热量也继续添加。

跟着手机功耗不断添加,散热计划从“石墨”晋级为“石墨+VC/热管”。曩昔手机散热资料以石墨片和导热凝胶等TIM资料(导热界面资料)为主,可是跟着手机功耗不断提高,石墨现已不能满意散热需求。现在散热计划中的导热系数,依照由低到高,依次为金属、石墨片、石墨烯、热管和VC,其间VC导热系数最高,达20.1千瓦/米开。

2019年6月工信部向包含三大运营商和我国广电在内的四家企业正式发5G车牌,随后下流手机厂商开端发布5G相关产品新机。在发布的5G旗舰手机中,散热计划现已从石墨晋级为“石墨+VC/热管”,其间华为Mate30 Pro和vivo APEX2019选用的是石墨烯膜+均温板;努比亚mini5G和一加OnePlus7Pro5G超薄热管。

公司活跃布局热管和VC,掌握5G手机散热盈余 。公司下流客户包含三星、华为、VIVO、OPPO等,2018年公司出资建立常州碳元热导科技有限公司,布局超薄热管/VC范畴,供给包含高导热石墨、超薄热管及VC在内的完好终端散热解决计划。公司超薄热管以及VC板已于2019年二季度投产,现在在华为等客户开展顺畅,迎候职业盈余。

出资建立碳元光电并增资控股宏通新材,布局手机3D曲面玻璃及陶瓷背板。跟着手机差异化竞赛,3D曲面玻璃及陶瓷背板商场前景较好。公司经过现有技能及客户资源优势延伸工业链布局,布局3D曲面玻璃和陶瓷背板,扩展事务开展新范畴,添加新的赢利添加点,从而提高公司盈余才能和归纳竞赛力。

拓宽绿色修建范畴,推出五恒体系。公司发挥石墨资料的特性,供给高效、节能、舒适、健康的室内环境体系调理计划,曾推出三恒体系产品,并在2018年立异性地将石墨冷暖辐射板参加其间,进一步推出了五恒体系,即“恒温、恒湿、恒氧、恒洁、恒静”,以高舒适、低能耗等特色而广受好评。

结合公司产能和在客户浸透率状况,其间假定:高导热石墨膜2019-2021年营收分别为5.18、5.50、5.60亿元;热管/VC事务2019-2021营收分别为0、6.84、9.78亿元;陶瓷/玻璃盖板事务2019-2021营收分别为0、3.72、7.55亿元;智能家居事务2019-2021营收分别为0.22、0.31、0.49亿元;其他事务坚持5%的增速。

PE法估值:依据可比上市公司2020年平均估值为32.12倍,考虑到职业盈余叠加产能驱动,公司未来几年成绩处于高速成长期,给予公司2020年PE 50倍,对应合理股价为35.50元。

PB法估值:职业2020年平均PB为6.54倍,考虑公司未来开展潜力,给予公司2020年7倍PB,对应合理股价41.90元。

综上所述,依据以上两种估值办法,咱们给予目标价35.50元,对应2020年PE 50倍,初次掩盖给予“增持”评级。

1.5G手机销量不及预期。公司活跃布局5G手机散热,若整个工业开展低于预期,会直接影响公司盈余才能。

2.职业竞赛加重,产品价格下行。下流消费电子商场竞赛剧烈,若公司未能坚持技能优势,相关产品存在降价危险。

渝公网安备 50010702502601号

渝公网安备 50010702502601号