终端产品023-68050720 材料器件023-68058666

来源:BOB0体育直播 作者:BOB0直播体育赛事 发布日期:2024-05-13 01:08:54

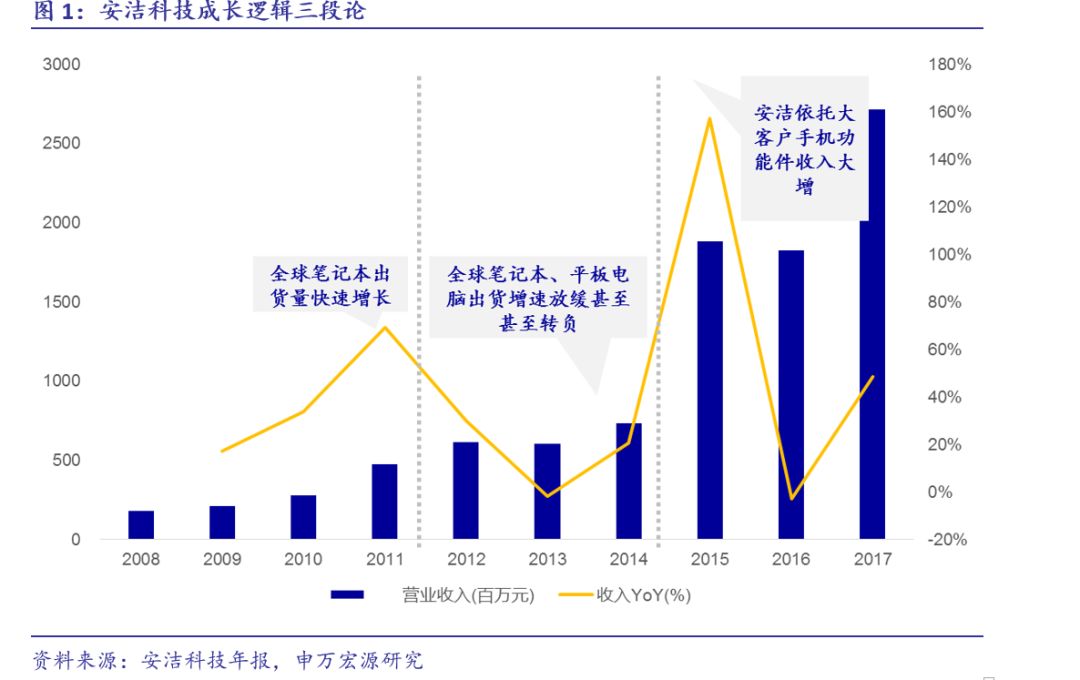

1)2012年以前,受益于笔记本电脑行业加快速度进行发展,公司业绩内生增长迅速。2)2013年-2014年增速逐渐放缓,根本原因是全球笔记本、平板电脑出货增速逐年下滑至负。3)2015年以来,切入大客户手机及存储、汽车等供应链,构建金属+非金属全工艺生产能力:2014年12月将新星控股合并入报表,2015年公司营收及净利润大涨,同年公司切入大客户iPhone 6s光电产品供应,手机功能件收入大增;2016年公司由于大客户方案变化甚微,单机价值出现下滑,业绩表现略低;2017年报公司将威博精密纳入合并报表,业绩仍增长。

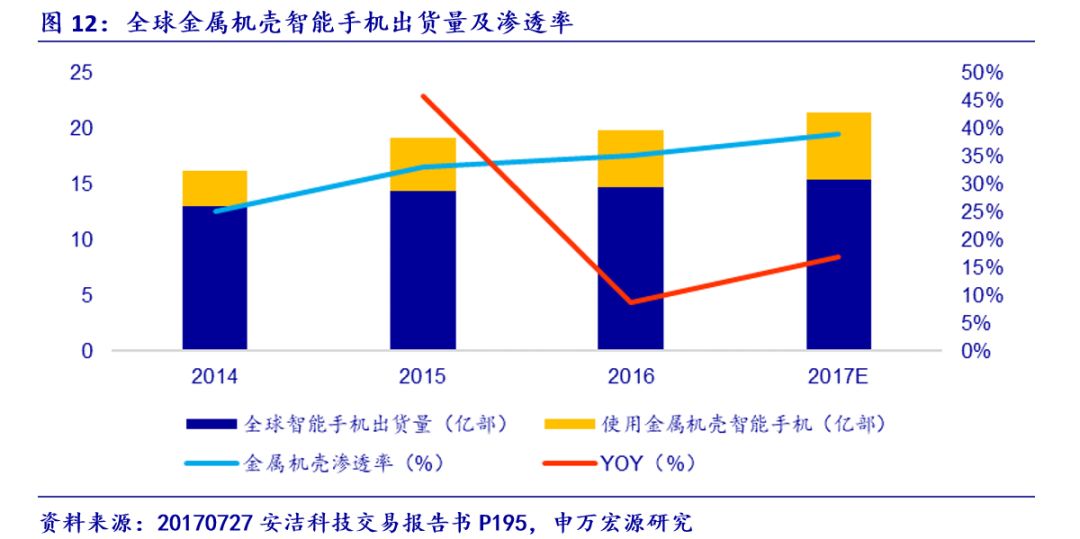

2、非金属模切件业务多点受益蒸蒸日上。1)上市初期公司以笔记本功能件业务为主,受益于苹果、惠普等优质笔记本计算机显示终端快速成长。2)公司布局iPhone功能件业务,2015年成功供货iPhone 6s 3D Touch光电胶迎来业绩放量,目前已成为企业主要营收点。3)苹果致力打造无线充电生态,安洁布局磁材及散热石墨片蓄势待发。4)随OLED渗透率提升,光电胶及散热件未来有望放量。

3、子公司威博精密从金属小件切入3D热压大件市场。威博精密基本的产品为金属结构小件,包括按键类产品、卡托、装饰类产品,2016年营收9.2亿。公司也在积极拓展小米、华为等客户份额,并正在切入苹果供应链。公司大件产品以金属机壳+中框为主,将受益金属机壳渗透率提高及高端机型向“非金属盖板+金属中框”转变。未来公司的3D热压盖板产品潜力巨大。

4、Tesla带来汽车电子业务发展机遇。安洁科技在汽车电子业务同样实施大客户战略,2016年借 Powerwall产品打入Tesla 供应链,目前已为Model S/X/3全系列供货,最高单车价值达到150美元。Tesla逐年放量,将带动安洁的汽车结构件业务发展。

5、首次覆盖,给予“增持”评级。预测2018/2019/2020年营收分别为48/60/75亿元,归母净利润分别为7.0/8.7/10.9亿元。安洁科技当前估值对应2018年PE为16X,参考消费电子可比公司当前平均估值19X,给予增持评级。

首次覆盖,给予“增持”评级。基于以上假设,预计2018/2019/2020年净利润分别为7.0/8.7/10.9亿。安洁科技当前估值对应2018年PE为16X,参考消费电子可比公司当前平均估值19X,给予增持评级。关键假设点

消费电子及通讯产品非金属功能件:2018年,吸波材料提升LCD机型单价至1美金以上,2款OLED iPhone新机将提升模切单价至2美金以上,看好公司2019年进入无线充电磁材及模切业务,假设2018/2019/2020年收入分别是18.7/23.0/28.7亿。由于新产品与新客户初期毛利率较低,假设毛利率维持31%。

2017年威博精密实现扣除非经常性损益后纯利润是 2.28亿元,未能达到3.3亿元的业绩承诺,计提1.19亿元商誉减值。由于威博精密近年业绩预计将低于业绩承诺,假设2018/2019/2020年安洁科技将因此计提3.5/1.5/1.6亿元商誉减值。相应地,假设2018/2019/2020年因威博业绩补偿确认营业外收入3.0/2.5/2.0亿元。

4、安洁科技受益于iPhone单机价值量提升,2018年业绩预期将高增,且在消费电子行业竞争格局变化中有望超预期发展。

业绩回溯。2008-2017年,安洁科技营业收入从1.79亿增至27.14亿,CAGR=35%。回溯公司成长历程,呈现三段特征:1)2011年以前,公司业绩大幅度增长系笔记本电脑行业加快速度进行发展 。2)2012-2014年增速逐渐放缓,根本原因是全球笔记本、平板电脑出货增速逐年下滑至负 。3)2015年以来,构建全工艺生产能力,下游综合发展特征显著:2014年12月将新星控股合并入报表,2015年公司营收及净利润大涨,同年公司切入大客户iPhone 6s光电产品业务,手机功能件收入大增 ;2016年公司由于大客户方案变化甚微,单机价值出现下滑,业绩表现略低;2017年报公司将威博精密纳入报表,业绩仍增长。

从PC到Smartphone客户,各子公司协同发展陆续进入优质客户供应链。

拥有国际笔记本品牌计算机显示终端,最重要的包含苹果、惠普、华硕、索尼、戴尔等。公司始终秉持大客户战略,2010年五大客户销售额占比达到80.48%,优质客户的良好信誉和付款能力也降低公司的风险,创造了公司早期高速增长。

2015年,公司成功切入大客户iPhone 6s新品3D touch光电胶业务,手机功能件业务迎来放量。

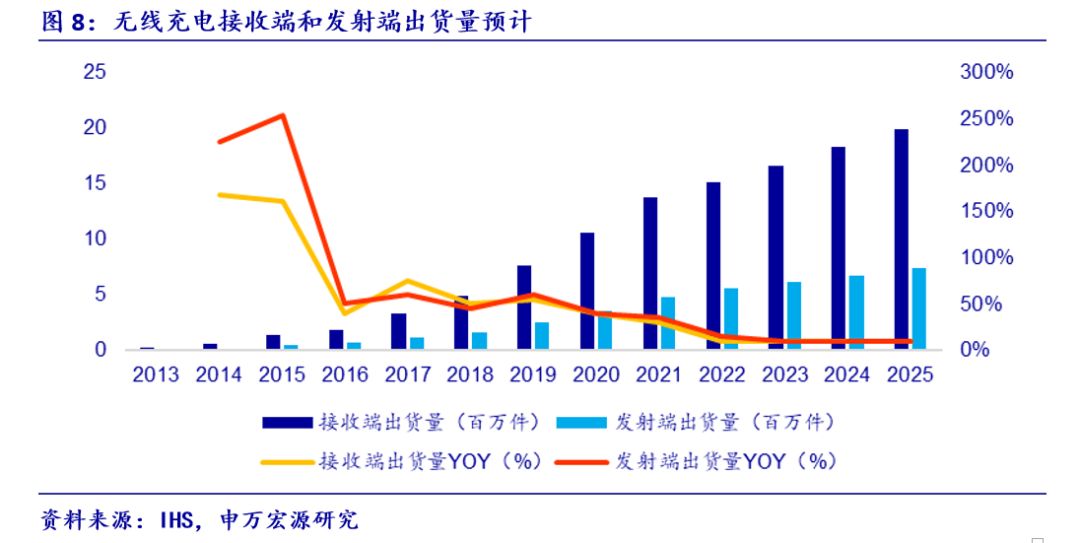

行业标准获广泛认可。2017年2月苹果加入WPC,该协会致力于推广统一的无线充电标准Qi。目前,市场上大多数无线充电产品都是基于Qi标准,Qi标准初定时功率为5W,操作频率在110-205Hz之间。在2015年WPC公布新一代的Qi标准,将充电功率上调为15W,匹配高通的Quick Charge 2.0,可为手机在30分钟内充电60%。

2017年苹果首推无线充电手机,最终目标形成无线年以来,苹果已经申请了超过10个无线充电技术专利,这已经表明苹果想要通过自主研发推出无线充电解决方案。虽然在手机端的无线充电功能推出慢于三星等竞争对手,但苹果未来致力于打造无线充电生态布局,产业链成长空间潜力巨大。

无线充电技术包括电磁感应式、磁共振式、无线电波式、超声波式、电场耦合式等多种,目前苹果、三星均采用电磁感应式。在无线充电模组中,引导初级线圈发射的磁场能量、避免磁场作用于线圈之外的其他电子器件都要使用到磁材,同时也要增加散热石墨片,这将带动模切厂商在无线充电浪潮中受益。

模切供应商相对较少,安洁科技积极布局迎接无线充电普及。无线充电产业链中的模切企业从上游供应商获得铁氧体或者纳米晶磁材,通过与有机薄膜、双面胶复合加工制作而成导磁材料、添加散热石墨片等产品,再交由下游的FPC/绕线圈厂商贴合成模组。目前苹果无线充电模切供应商仅包括领益、迈锐等,安洁已拥有成熟的散热石墨、磁性材料生产能力,未来有望为国内外智能手机生产厂商提供无线充电模切或磁材,创造新的增长点。

相较于传统的LCD屏,OLED在触控模组、3D Touch等性能上的改变增加了模切件需求。触控方案改变:iPhone柔性OLED屏幕尚不可以使用原有LCD屏幕的in-cell触控方案,转而使用外挂式的GF2方案。外挂式方案需要采用更多的模切件,将触控薄膜贴合在盖板上,要使用到更多高透光性的OCA,另外柔性OLED及触控薄膜都不耐高温,采用玻璃机身的同时需要更加多的散热件。3D Touch改变:2017苹果新机的3D Touch的sensor从FPC更换为薄膜结构,需要OCA将薄膜贴合在OLED模组上,同时薄膜结构不耐高温,增加了散热石墨的要求。

2018年苹果预计会放出两款OLED屏幕新机,单机价值有望逐步提升。2017年,苹果在新机中导入OLED屏,2017年安洁科技为OLED屏幕提供产品以铝箔石墨散热片为主。2018年,OLED新机型数量及尺寸增加将有利于安洁科技单机价值提升。

威博精密的核心产品是金属结构小件产品。威博精密初期基本的产品为侧键、取卡针、听筒网等小件,目前已经延伸到按键类产品、卡托、装饰类产品。2016年三类小件产品合计实现营业收入9.2亿,占总营业收入的92%。

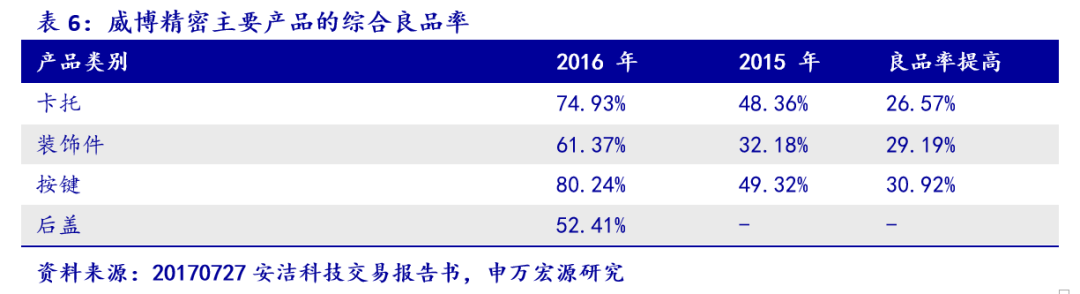

威博产品良率仍在提高。随着2014年智能手机金属外观的逐渐推广,2015年威博处于生产规模扩张初期,订单迅速增加、产量快增增长,而生产、管理方面所有的环节未能及时同步提高,加之扩张期技艺的成熟尚需一段时间的实践和磨练,因此,公司良品率处于较低的水平。2016年,威博精密基本的产品良品率同比分别提高26%-31%。

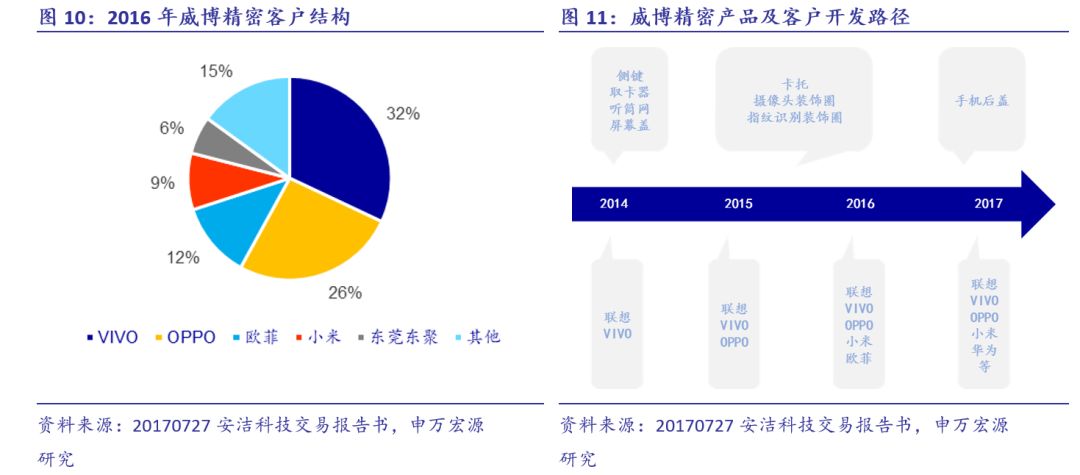

威博小件业务主要客户为OPPO、VIVO、小米和华为,安洁科技综合服务能力提升

。威博从2014年开始为OPPO、VIVO提供金属小件,2016年两家客户营收占比达到了58%,2017年来自小米、华为的营收增速较快,根本原因是原来一些铝制金属小件换成不锈钢,价值有一定幅度增长。

看好金属结构件客户拓展可能性。安洁科技是苹果、微软、谷歌等国际优质企业的资深供应商,与客户有着多年的良好合作基础。2017年安洁科技收购威博后,二者将在“非金属+金属”、“功能件+结构件”两方面发挥协同效应,为客户提供更优质的综合解决方案,这有利于威博金属件业务的进一步增长。

子公司威博精密以金属结构件为基本的产品,2016年开始切入金属结构大件市场。威博精密的主要金属结构大件产品为金属机壳和金属中框。随着5G时代的来临,智能手机的金属外观件方案在向“非金属后盖+金属中框”转变,虽然未来金属机壳的渗透率将保持稳定甚至有所下滑,但金属中框的快速渗透和高价值仍将带动金属结构大件业务增长。

金属机壳及中框的主要客户是OPPO、VIVO和小米,未来有望供货华为。

2017年,OPPO、VIVO是威博的主要客户,营收占比达50-60%,来自小米的收入也有较大幅度增长。2017年11月,安洁投资2000万元设立全资子公司深圳安洁 ,布局华南地区,有望进一步配套华为、OPPO、VIVO。

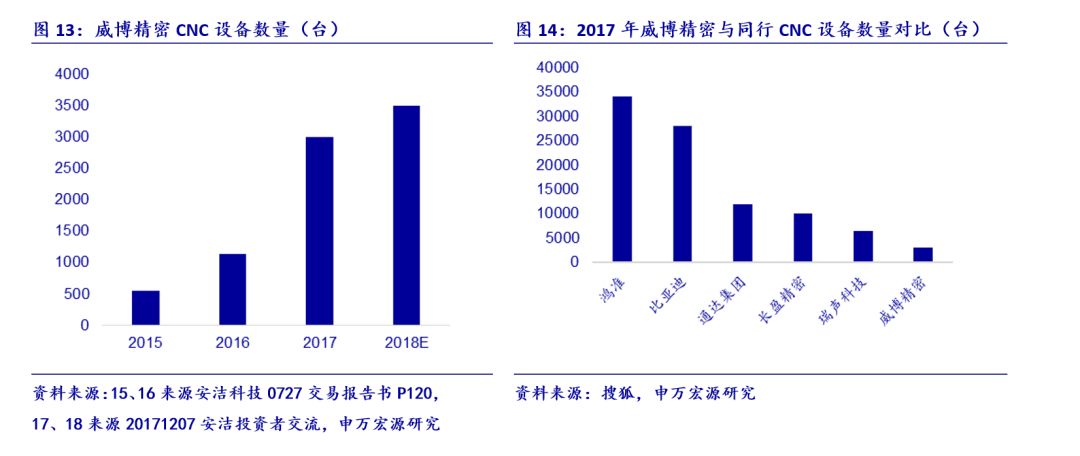

2017年公司收购威博精密之后,计划进行大量的产能扩充包括厂房建设及CNC设备购置。近年来威博精密CNC设备数量增长较快,截止2017年年末已超过3000台。

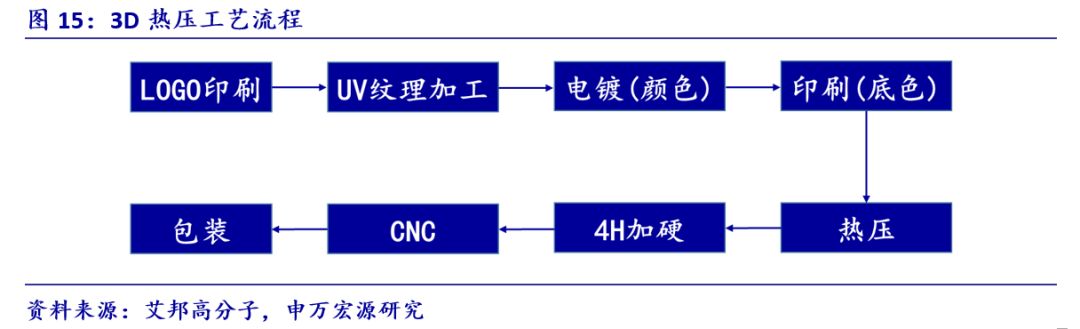

随着5G时代的到来,外观件将逐渐去金属化,公司3D热压盖板不仅具备3D曲面玻璃结构件表面高光亮丽、硬度高、耐划伤的优点,还具备色彩绚丽、纹路多样、体态纤薄的外观效果,并拥有抗摔防碎、易于量产、成本较低等工艺优点。威博在积极开发新客户,已为MOTO、OPPO等客户供货。

2014年安洁科技收购新星控股,进入汽车电子行业。新星控股及其各子公司的主营业务为精密金属零件的制造,在汽车零部件、家用电器、工业、消费电子等产品中均有尺寸小但是对精密度要求非常高的金属零件。在汽车零部件领域,新星控股主要为博世配套生产精密金属零件产品。

在消费电子功能性器件深耕多年后,安洁已积累了一大批国内外优质客户资源,如苹果、联想等公司;而新星控股拥有如希捷、西部数据等在存储设备行业举足轻重的重要客户,并已顺利延伸到博世等汽车设备生产商。安洁已整合双方在生产、运营管理和销售上的优质资源,发挥双方的优势互补效应,实现双方技术、管理经验和双方客户的顺利迁移和整合。目前合作已经初见成效,安洁本部与新星控股合作开发了一些“金属件+非金属件”产品应用在苹果等客户消费电子产品。

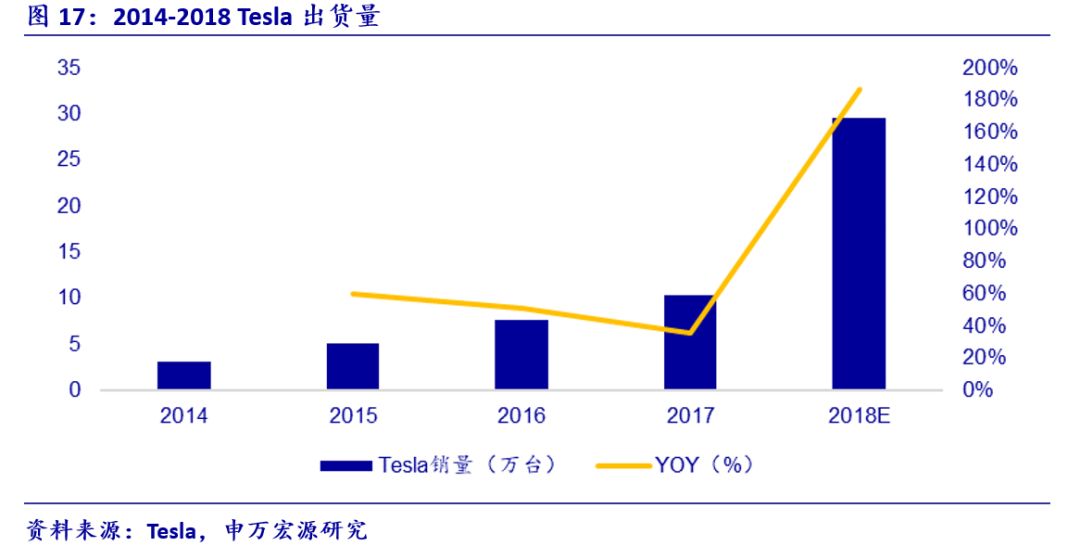

Tesla——汽车界的苹果,颠覆供应链体系。传统汽车行业的供应链在近百年内已发展得十分成熟,汽车内部的电子零部件市场被博世、德尔福、大陆等几家系统集成商垄断,别的企业很难打入供应链。而Tesla的新能源汽车则在行业内掀起一番革命,其打破原有供应链体系,对汽车内部多个模块进行自主设计,并实行全球化垂直采购,重新与有供应资质的公司进行接触、采购。安洁科技在汽车领域执行大客户战略,目前已打入Tesla供应链。2016年Tesla开发一款家用电池储能系统Powerwall,其大多数都用在储存电能,供应家内备用能源使用。安洁科技为此产品提供储能系统中的导电组件,成功切入Tesla供应链。未来公司在汽车电子方面与在苹果中发展的策略一致,必将通过配套研发与认证切入世界一流电动汽车企业供应链。

Tesla近两年交货量一直不达预期,2016年去年交货7.6万辆,2018年Tesla产能问题有望改善。安洁在Model 3上的单车价值达到了150美元,业绩有望大幅释放。

消费电子及通讯产品非金属功能件:2018年,吸波材料提升LCD机型单价至1美金以上,2款OLED iPhone新机将提升模切单价至2美金以上,看好公司2019年进入无线充电磁材及模切业务,假设2018/2019/2020年收入分别是18.7/23.0/28.7亿。由于新产品与新客户初期毛利率较低,假设毛利率维持31%。

消费电子及通讯产品金属结构件:金属小件业务的横向客户拓展以及3D热压电池后盖是后续成长动力。假设2018/2019/2020年收入分别是16.3/21.4/29.3亿,由于产能利用率较低且大件结构件毛利较低,假设毛利率降至27%。

信息存储及汽车电子科技类产品:公司硬盘业务已有规模稳定营收,未来增量主要根据Tesla业务放量。假设2018/2019/2020年该部分收入分别是10.7/15.0/16.3亿,毛利率维持35%。

2017年威博精密实现扣除非经常性损益后纯利润是 2.28亿元,未能达到3.3亿元的业绩承诺,计提1.19亿元商誉减值。由于威博精密近年业绩预计将低于业绩承诺,假设2018/2019/2020年安洁科技将因此计提3.5/1.5/1.6亿元商誉减值。相应地,假设2018/2019/2020年因威博业绩补偿确认营业外收入3.0/2.5/2.0亿元。

基于以上假设,预计2018/2019/2020年净利润分别为7.0/8.7/10.9亿。安洁科技当前估值对应2018年PE为16X,参考消费电子可比公司当前平均估值19X,给予增持评级。

上一篇:5毫米4毫米石墨复合垫片工厂

下一篇:2019石墨烯企业100强

渝公网安备 50010702502601号

渝公网安备 50010702502601号